FAQ

La CCAF publie périodiquement sur son site la liste des sociétés de gestion et établissements de crédit agréés ainsi que l’étendue de leur agrément.

Les produits financiers étrangers peuvent être commercialisés par les sociétés et établissements de crédit agréés à Monaco, sous leur responsabilité.

En revanche, que la démarche soit sollicitée ou non, une société non agréée par la CCAF ne peut proposer directement ses produits à des personnes domiciliées en Principauté, sauf exceptions¹. Cette interdiction vaut également pour les démarches non sollicitées réalisées à distance, excepté lorsque la personne domiciliée en Principauté est cliente de la société non agréée par la CCAF.

Le délai maximum pour statuer sur une demande d’agrément est de six mois à partir de la réception d’un dossier complet par la CCAF. En pratique, si le dossier suscite peu de commentaires, le délai peut être plus court.

Non, la délivrance d’un agrément par la CCAF est entièrement gratuite.

Le montant minimal du capital social est fixé à l’article 1er de l’ordonnance souveraine 1.284 modifiée. Il dépend des activités financières exercées :

- gestion de portefeuilles pour le compte de tiers : 450 000 euros sauf exception²

- gestion de fonds monégasques : 150 000 euros, auxquels s’ajoutent 40 000 euros de capital supplémentaires par tranche de 200 millions d’euros d’encours au-delà de 250 millions d’euros sous gestion

Une société qui gère des fonds dont les parts sont offertes exclusivement en Principauté peut disposer d’un capital qui ne peut être inférieur à 150 000 euros ou à 0,5 % des actifs gérés dans la limite de 750 000 euros. Toutefois, le capital minimum est ramené à 150 000 euros si la moitié du capital est détenue par un établissement de crédit ou une compagnie d’assurance ou de réassurance sous réserve que son capital soit d’au moins 2 millions d’euros (article 32 de l’ordonnance souveraine 1.285). - réception/transmission d’ordres pour le compte de tiers : 300 000 euros sauf exception²

- conseil en gestion de portefeuilles pour le compte de tiers et en réception/transmission d’ordres pour le compte de tiers : 300 000 euros sauf exception²

- gestion d’organismes de placement collectif de droit étranger : 450 000 euros sauf exception²

En cas d’exercice de plusieurs activités, le montant de capital minimum obligatoire le plus élevé prime.

Non, en cas d’exercice conjoint de ces deux activités pour un même client, l’entité agréée doit demander que des comptes distincts soient ouverts dans les livres du dépositaire teneur de compte.

Les contrôles d’une entité régulée relèvent des dispositions générales de l’article 23 de la loi 1.338 modifiée, selon lesquelles « les sociétés agréées sont tenues d’observer les règles prudentielles et de bonne conduite définies par ordonnance souveraine ». L’article 6 de l’ordonnance souveraine 1.284 modifiée précise que les sociétés agréées doivent notamment disposer « d’une organisation administrative » et des « mécanismes de sécurité et de contrôle interne et externe adéquats ».

Dans le cadre d’une demande d’agrément, l’entité doit notamment fournir à la CCAF une description des procédures et des mécanismes de contrôle, ainsi que le CV de la personne en charge du contrôle des activités de gestion. Sont visées en premier lieu les personnes en charge du contrôle interne de second niveau (voir ci-après). Selon les entités, cette fonction peut être dénommée « contrôleur interne » ou « responsable conformité » (« compliance officer »). Lorsqu’une entité dispose, compte tenu de sa taille et de ses activités, à la fois d’un contrôleur interne et d’un responsable conformité, le CV de ce dernier pourra être demandé par la CCAF. Plus généralement, la CCAF peut solliciter la communication de toute autre information ou tout autre document qui lui paraît nécessaire.

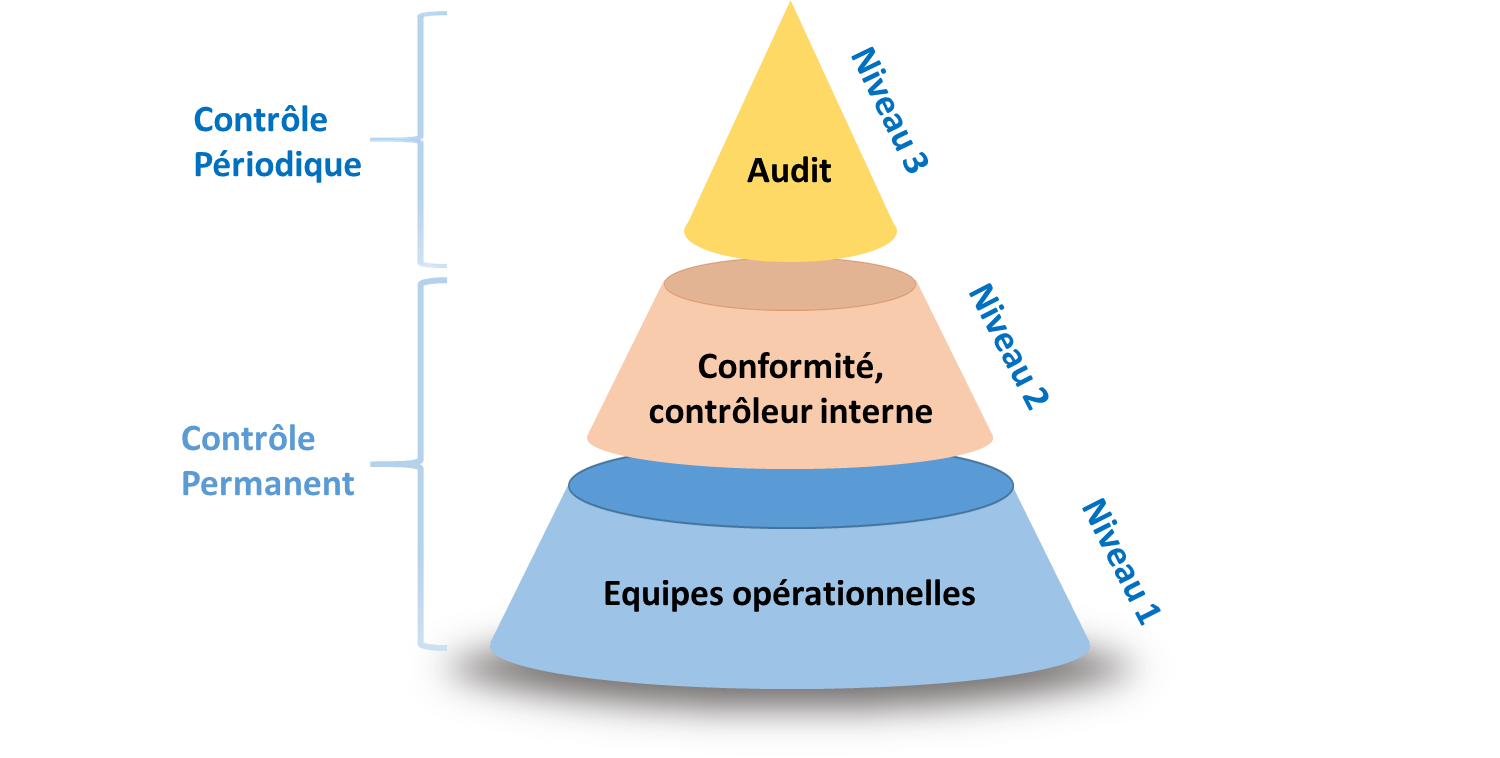

Conformément aux dispositions visées ci-dessus, les entités agréées doivent mettre en place et maintenir un dispositif de conformité et de contrôle interne incluant trois niveaux de contrôles :

- Contrôles de premier niveau : ces contrôles sont effectués par les personnes qui assurent des fonctions opérationnelles. L’objectif est d’appliquer et de respecter les politiques et procédures de la société.

- Contrôles de second niveau : leur rôle est de s’assurer de la bonne exécution des contrôles de premier niveau.

Les personnes qui participent à la fonction de vérification de la conformité ne doivent en principe pas participer à la fourniture des services ni à l’exercice des activités qu’elles contrôlent. Il est par ailleurs recommandé que le responsable de la fonction contrôle interne/conformité soit directement rattaché hiérarchiquement à l’un des responsables de l’orientation stratégique et de la gestion de la société (ROSG).

Lorsque des anomalies sont constatées ou qu’une réévaluation du dispositif de contrôle paraît nécessaire (revue des procédures, modification du dispositif de contrôle, …), la fonction de contrôle de second niveau doit attirer l’attention des ROSG sur les faits constatés et sur les mesures correctrices qu’il convient d’envisager. - Contrôles de troisième niveau : il s’agit du dispositif de contrôle périodique. L’objectif principal est d’évaluer l’adéquation et l’efficacité des systèmes de contrôle interne de l’entité agréée. Ces contrôles sont le plus souvent réalisés sur une base pluriannuelle.

Lors de l’examen de la demande d’agrément, la CCAF apprécie la pertinence des choix d’organisation proposés par l’entité en matière de contrôle interne et l’efficacité des fonctions de contrôle devant être mises en place. Il s’agit d’un examen réalisé au cas par cas. Il peut être dérogé à certains des points ci-dessus selon notamment la taille de la société, la nature, le volume et la complexité de ses activités, ainsi que son appartenance ou non à un groupe. Il en est de même de la possibilité d’externalisation d’une partie des contrôles, étant précisé que l’externalisation n’entraîne pas de transfert de responsabilité en matière de respect des dispositions légales.

Dans tous les cas, il appartient à la société de réévaluer régulièrement son dispositif de contrôle interne, en tenant compte notamment de l’évolution de ses activités et des anomalies ou difficultés rencontrées ou relevées en matière de contrôle interne.

Les entités agréées prennent toutes les mesures raisonnables afin d’empêcher les conflits d’intérêts. Elles définissent et mettent en œuvre des règles de gestion des conflits d’intérêts, fixées par écrit et appropriées à la taille, à l’organisation et à la nature, la complexité et l’importance de leurs activités. Par ailleurs, elles tiennent et mettent à jour régulièrement un registre des conflits d’intérêts.

Oui, une société ou un établissement de crédit agréé au titre de la loi 1.338 modifiée peut déléguer une ou plusieurs de ses activités sous réserve de respecter certaines conditions.

En particulier, l’entité ne peut déléguer l’intégralité de ses activités et reste responsable des missions confiées. Elle doit contrôler à tout moment l’exercice, par la société délégataire, des activités déléguées.

La délégation de gestion de fonds monégasques à une société étrangère ne peut être consentie que si la CCAF dispose d’un accord de coopération avec le régulateur du pays concerné (sauf exception³).

Enfin, dans le cadre d’un mandat de gestion, la délégation d’une partie des activités de gestion de portefeuilles nécessite l’accord préalable et exprès du mandant sur l’objet et les modalités de la délégation.

Les mentions obligatoires du contrat de délégation sont précisées à l’article 5 de l’ordonnance souveraine 1.284 modifiée (organisation et moyens du délégataire, contrôles mis en place par le délégant, etc.).

Rappelons tout d’abord que la certification bancaire, financière et ESG comporte trois volets, technique, éthique et ESG, et n’est obligatoire que pour certaines catégories de personnel (et leur responsable direct) : les gérants, les vendeurs, les analystes financiers et les opérateurs de salle de marché.

Une équivalence peut être accordée pour le volet technique sur décision de la Commission de certification professionnelle bancaire, financière et ESG, pour les personnes justifiant de diplômes étrangers comparables. La demande de dérogation est à adresser au président de la Commission de certification professionnelle bancaire, financière et ESG (AMAF – 7 rue du Gabian – MC 98000 Monaco), accompagnée du CV et de la copie du diplôme équivalent.

En revanche, aucune dispense ne peut être accordée, ni pour le volet éthique qui porte sur les spécificités réglementaires monégasques, ni pour le volet ESG.

Une clause de grand-père s’applique toutefois pour les collaborateurs en poste avant le 2 mai 2014 ou ayant obtenu la certification professionnelle instituée par l’arrêté ministériel 2014-168.

Non.

Rappelons que la certification contrôle interne des activités financières n’est obligatoire que pour le responsable du contrôle interne et ses collaborateurs.

Aucune dérogation n’est possible.

Toutefois, une clause de grand-père est prévue pour les salariés en poste depuis plus de cinq ans au jour de l’entrée en vigueur de l’ordonnance 9.737 (11 février 2023).

Non, les établissements de crédit sont soumis à la supervision de la CCAF pour leurs activités financières et à celle de l’ACPR française pour leurs activités bancaires.

Non, le secret professionnel ne peut lui être opposé, si ce n’est par les notaires et autres auxiliaires de justice. Les commissaires aux comptes sont déliés du secret professionnel à l’égard de la Commission pour l’application de la loi 1.338 modifiée.

Il s’expose à des sanctions administratives et/ou pénales.

Les éventuelles sanctions administratives sont prononcées par la CCAF au terme d’une procédure respectant le principe du contradictoire décrite aux articles 36 et suivants de la loi 1.338 modifiée.

En cas de méconnaissance des obligations prescrites par la loi 1.338 modifiée et ses textes d’application, la Commission peut prononcer un avertissement ou un blâme. Dans certains cas listés à l’article 34 de ladite loi, la Commission peut prononcer une suspension temporaire de l’agrément (six mois au plus) ou le révoquer.

1 – Sauf lorsque la personne domiciliée en Principauté est un investisseur institutionnel, une société agréée ou un client d’une société agréée lorsque les démarches sont réalisées via son intermédiaire.

2 – Ce montant peut être réduit à 150 000 euros lorsque 50 % du capital est détenu par un établissement de crédit ou par une compagnie d’assurance ou de réassurance sous réserve que son capital s’élève au moins à 2 millions d’euros.

3 – Lorsque les parts du fonds ne sont offertes qu’en Principauté.